Actuele hypotheekrente vergelijken

De actuele hypotheekrente bepaalt direct uw maandlasten én de totale kosten van uw lening. Het is daarom belangrijk deze rentes goed te begrijpen en zorgvuldig te vergelijken, zodat u een weloverwogen financiële keuze kunt maken.

Op deze pagina vindt u een compleet overzicht van de actuele rentestanden bij verschillende aanbieders, waaronder Rabobank en ASR. Omdat de hypotheekrente bijna dagelijks verandert, is regelmatig vergelijken verstandig. Hoe lager de rente, hoe minder u elke maand betaalt voor uw hypotheek.

De actuele hypotheekrentetarieven zijn het laatst gecontroleerd op 25-06-2026

Wat is de laagste hypotheekrente?

De actuele laagste hypotheekrente is 3.06%. De laagste hypotheekrente wordt aangeboden door Centraal Beheer op de Groen Leef Hypotheek met NHG. In Nederland variëren de hypotheekrentes vaak (soms zelfs iedere dag), afhankelijk van economische factoren en centrale bankbeleid. De laagste hypotheekrente kan dus in de loop van tijd veranderen.

Hoe worden hypotheekrentes in Nederland vastgesteld?

De hypotheekrente in Nederland wordt bepaald door banken en andere hypotheekverstrekkers, die hun tarieven vaststellen op basis van een complex geheel van factoren. Daarbij spelen zowel economische omstandigheden als de persoonlijke situatie van de aanvrager een belangrijke rol.

Allereerst kijken banken naar drie indicatoren die de kosten van geld voor hen weerspiegelen. Deze worden sterk beïnvloed door macro-economische omstandigheden, zoals het rentebeleid van de Europese Centrale Bank (ECB) , vooral van invloed op kortlopende rentes, en de algemene economische situatie. In periodes van een sterke economie zien we vaak lagere rentestanden.

Daarnaast is de persoonlijke situatie van de hypotheekaanvrager van grote invloed. De hoogte van de hypotheekrente hangt onder meer af van de gekozen rentevaste periode en de risicoklasse van de lening. Deze risicoklasse wordt mede bepaald door de verhouding tussen de lening en de woningwaarde, en door de aanwezigheid van een Nationale Hypotheek Garantie (NHG). Wie in een lagere risicocategorie valt, profiteert doorgaans van een lagere risico-opslag en dus een gunstigere rente.

Ook de Nederlandse Bank (DNB) speelt een rol, onder meer door het vaststellen van een toetsrente die aanbieders verplicht moeten hanteren. Daarnaast moeten geldverstrekkers hun actuele rentetarieven publiceren op hun websites, zodat consumenten eenvoudig kunnen vergelijken.

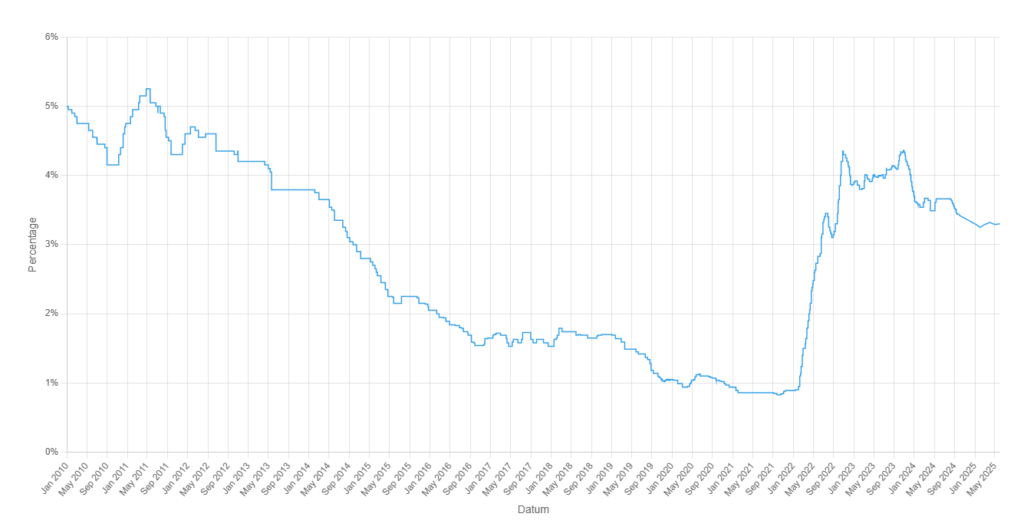

Actuele hypotheekrente grafiek

De hypotheekrente grafiek hieronder geeft de ontwikkeling van de hypotheekrente weer:

Wat is hypotheekrente?

De hypotheekrente is de vergoeding die u betaalt aan de geldverstrekker voor het lenen van geld om een woning te kopen. Omdat de woning als onderpand dient, is de hypotheekrente meestal lager dan bij andere vormen van lenen. Juist door die zekerheid is het belangrijk de hypotheekrente goed te begrijpen: deze bepaalt namelijk direct de hoogte van uw maandlasten én de totale kosten van uw lening gedurende de looptijd. Voor veel huishoudens gaat het hierbij om de grootste financiële verplichting.

Veelgestelde vragen over hypotheekrente

Het essentiële verschil tussen vaste en variabele hypotheekrente ligt in de stabiliteit en voorspelbaarheid van de rentevoet. Bij een vaste rente wordt het percentage vastgezet voor een vooraf bepaalde periode, variërend van één tot soms wel dertig jaar. Gedurende deze rentevaste periode blijft het rentepercentage onveranderlijk, ongeacht schommelingen op de financiële markten.

Aan de andere kant reflecteert een variabele rente de huidige marktrente en kan daardoor periodiek veranderen – maandelijks, per kwartaal of jaarlijks. Deze flexibiliteit kan voordelig zijn bij een dalende rente, maar houdt ook een risico in als de rente stijgt, waardoor de maandelijkse lasten kunnen toenemen.

Wij verwachten een lichte daling of stabilisatie van de hypotheekrentes in 2025 ten opzichte van de huidige niveaus.

- Het meest realistische scenario (55% kans): 10-jaars vaste hypotheekrente met NHG tussen 3,0% en 3,4%.

- Optimistisch scenario (30% kans): rentes dalen richting 3%.

- Pessimistisch scenario (15% kans): rentes tussen 3,5% en 4,5%.

Een rentevaste periode is de termijn waarbinnen de rente van een hypotheek onveranderd blijft. Gedurende deze vastgezette termijn zal de hypotheekrente niet stijgen of dalen met marktschommelingen, waardoor u als hypotheeknemer zekerheid heeft over de te betalen rente. Dit kan variëren van één jaar tot soms wel twintig jaar, afhankelijk van het overeenkomst met de financiële instelling. Na afloop van deze periode kan men een nieuwe rentevaste periode afspreken, waarbij de rente opnieuw wordt bepaald op basis van de huidige marktcondities.

Rentemiddeling is een methode waarbij uw huidige hypotheekrente wordt herzien door een rentevoet vast te stellen die een gemiddelde is van uw bestaande rente en de actuele marktrente. Bijvoorbeeld, als de rentevoet van uw hypotheek momenteel 4% bedraagt en de huidige marktrente is 2%, kan rentemiddeling resulteren in een nieuwe vastgestelde rente ergens tussen die twee percentages. Deze nieuwe rente wordt dan vastgezet voor een overeengekomen periode, wat stabiliteit biedt voor uw maandelijkse betalingen en kan helpen bij de langetermijnplanning van uw financiën. Banken en kredietverstrekkers beoordelen rentemiddeling op basis van hun eigen voorwaarden en berekenen soms een vergoeding voor deze dienst.

Bereken uw maximale hypotheekrente door uw financiële situatie te bekijken: uw inkomen, schulden en het bedrag dat u wilt lenen. Banken bepalen rentepercentages op basis van risico; een hoger inkomen en een hogere woningwaarde leiden vaak tot een lagere rente.

Gebruik onze online hypotheekcalculator of raadpleeg een financieel adviseur om uw maximale hypotheekrente te bepalen. Onze tool combineert uw jaarinkomen, schulden en de huidige marktrente.

Voor een volledig overzicht van de actuele hypotheekrente wijzigingen kunt u de navigeren naar ons overzicht van de laatste rentewijzigingen.

Over Actuele Rentestanden

Actuelerentestanden.nl is al 20 jaar de nummer 1 website voor het vergelijken van de huidige hypotheekrente en het aanvragen van een hypotheek. We verzamelen de meest recente rentes, zowel vast als variabel, van verschillende banken en kredietverstrekkers. Zo kunt u een hypotheek kiezen die bij uw financiële situatie past. Met onze vergelijkingstool krijgt u een duidelijk overzicht van de actuele tarieven, rentevaste periodes en voorwaarden. Hierdoor kunt u honderden euro’s per jaar besparen door te kiezen voor de hypotheek met de laagste rente.

Hoe helpt Actuelerentestanden.nl met het vergelijken van hypotheekrentes?

Actuelerentestanden.nl helpt u bij het vergelijken van hypotheekrentes door een actueel en uitgebreid overzicht te bieden van rentetarieven van verschillende kredietverstrekkers. We vergelijken vaste en variabele rentes, looptijden en voorwaarden en geven u essentiële informatie om een goede keuze te maken. Door het aanbod van banken naast elkaar te zetten, vindt u eenvoudig de laagste en meest voordelige hypotheekrente die past bij uw financiële situatie en wensen, zoals de rentevaste periode.